Les services de surveillance du crédit vont-ils me protéger après une violation de données?

Après une violation majeure des données, il est difficile de savoir si vos informations ont été compromises et comment vous protéger par la suite. Les entreprises qui proposent des services de surveillance du crédit ont l'esprit tranquille pour un prix. Mais devriez-vous payer pour eux, ou même vous inscrire pour un essai gratuit?

Que sont les services de surveillance du crédit??

Les services de surveillance du crédit, tels que LifeLock ou Identity Guard, offrent une gamme de «plans» de surveillance allant de 10 à 30 dollars par mois. Bien que ces différents plans comportent des avantages différents, ils effectuent tous une opération de base: vérifier systématiquement vos rapports de crédit et vous alerter en cas d'activité suspecte. C'est vrai; les services de surveillance du crédit n'empêchent pas le vol de votre identité, ils vous permettent simplement de savoir quand c'est volé.

Si vous supposez qu'il existe des services de surveillance du crédit de qualité supérieure pour protéger votre identité de manière proactive, vous n'êtes pas seul. Les entreprises qui offrent une surveillance du crédit semblent délibérément faire croire aux clients que plus de 120 dollars par an les protégeront de la fraude et du vol d’identité. Pour ce faire, ils associent la surveillance du crédit à des services de haute technologie et relativement mystérieux, tels que des logiciels antivirus ou des analyses web sombres. Mais les logiciels antivirus ne vont pas empêcher le vol de votre identité, car les pirates informatiques ciblent les bases de données de sociétés géantes, pas votre ordinateur. Et des services tels que les scans Web sombres sont véritablement un non-sens destiné à vous donner un faux sentiment de sécurité..

Les entreprises qui offrent une surveillance du crédit ont également tendance à proposer des formes de remboursement monétaire, car, vous le savez, elles ne peuvent pas réellement empêcher la fraude de se produire. Comme une assurance automobile ou une assurance maladie, un «plan» de surveillance du crédit peu coûteux ne vous remboursera qu'un petit montant de dommages et intérêts, tandis qu'un plan plus coûteux remboursera un montant plus élevé. Eh bien, ça a l'air bien, non? Vous pourriez être tenté de vous abonner à un service de surveillance afin de ne pas avoir à payer de frais frauduleux. Vous pourriez même être tenté de souscrire à un plan coûteux offrant un remboursement plus important, juste au cas où.

Voici la chose. Vous avez déjà un droit légal de remboursement en vertu de la loi sur la facturation équitable. Tant que vous signalez une accusation frauduleuse dans les 60 jours, vous n'êtes responsable que d'un maximum de 50 $. Les paiements frauduleux sur les cartes de débit sont un peu plus compliqués, mais vous avez toujours le droit de recevoir un remboursement intégral si vous signalez rapidement un paiement frauduleux. Si vous vérifiez vos rapports de crédit une fois par mois (ce qui est facile à faire gratuitement), vous ne subirez jamais de perte importante pour une accusation frauduleuse..

Quoi que vous fassiez, ne vous inscrivez jamais à un essai gratuit de surveillance du crédit

Supposons que vous êtes le propriétaire d'une entreprise qui vient d'être frappée par une violation massive de données. Des millions de vos clients ont été compromis et beaucoup d’entre eux se souviendront de la société qui a laissé leurs informations tomber entre de mauvaises mains. Vous n'avez aucun moyen de protéger ces millions d'identités - elles ont déjà été volées! Mais vous pouvez offrir aux gens la meilleure chose à faire: la tranquillité d'esprit.

Comment offrez-vous la tranquillité d'esprit à vos clients? Eh bien, vous pouvez configurer des centres d’appel, envoyer des millions de courriels et offrir des essais gratuits aux services de surveillance du crédit. C'est un bon sentiment, mais il y a une mise en garde. Avez-vous déjà souscrit à un essai gratuit de Netflix ou de Xbox Live, uniquement pour vous faire payer discrètement des frais de renouvellement? Eh bien, les entreprises qui proposent volontairement un essai gratuit à leurs services de surveillance du crédit après une atteinte à la sécurité des données misent sur le fait que les gens choisiront soit de continuer leur service, soit simplement d’oublier de l’annuler..

Certaines entreprises proposent des versions d'évaluation gratuites ne nécessitant aucune information de débit ou de crédit. Vous n'avez donc pas à vous soucier de leur renouvellement automatique. Par exemple, le service WebWatcher actuellement proposé par Marriott ne nécessite aucune information de carte. En fait, il n'y a pas de version premium du service WebWatcher; c'est payé par Marriott. Cependant, gardez à l’esprit que Marriott ne propose que le service WebWatcher pour atténuer les retombées des supports. WebWatcher ne vous protégera pas de la fraude; ça ne vous dira que si votre identité a déjà été volée.

Essayer un service de surveillance du crédit après une faille peut sembler être un bon moyen de vérifier rapidement votre statut de crédit, surtout si vous n'avez jamais vérifié vos rapports de crédit. Mais vous pouvez surveiller votre crédit par vous-même, gratuitement, et cela ne prend pas autant de temps que prévu.

Vous pouvez surveiller votre crédit vous-même, gratuitement

Les entreprises qui offrent des services de surveillance du crédit ont tendance à cibler les consommateurs qu’ils peuvent induire en erreur. Cela inclut les personnes qui ont besoin d’une protection immédiate contre les atteintes à la confidentialité des données et celles qui ne savent pas comment éviter ou gérer les conséquences du vol d’identité. Ils savent que les gens sont prêts à payer pour avoir l'esprit tranquille, surtout quand ils ne savent pas comment surveiller ou geler leur propre crédit..

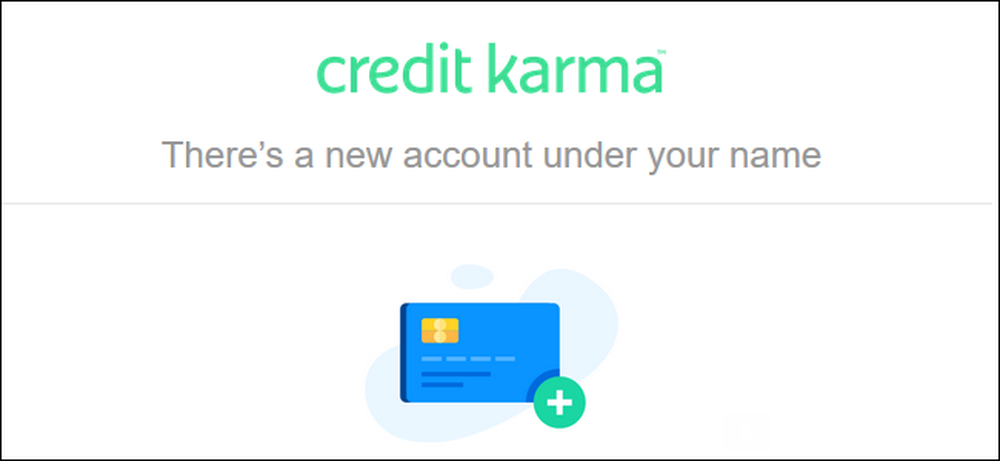

Eh bien, vous serez peut-être heureux de savoir qu'il est facile de surveiller votre propre crédit via des services tels que Credit Karma et FreeCreditScore.com. Ils sont gratuits, faciles à utiliser et vous pouvez y accéder depuis votre téléphone ou votre ordinateur..

Lorsque vous vous connectez à Credit Karma ou à FreeCreditScore.com, vous obtenez de nombreuses données personnelles utiles. Vous pouvez voir combien de comptes sont ouverts à votre nom, combien d'argent vous devez aux prêteurs et même combien de demandes de renseignements ont été faites sous votre nom. Un simple coup d'œil sur ces informations tous les mois suffit pour savoir si votre identité n'a pas été volée. Vous pouvez également configurer ces services pour qu'ils vous envoient un e-mail en cas de modification de vos rapports de crédit. C'est exactement ce que fait un service payant..

N'oubliez pas que le suivi de votre crédit n'empêchera pas les gens d'ouvrir un nouveau crédit en votre nom. Vous saurez que quelqu'un a volé votre identité, mais seulement après que les dégâts aient été causés. La seule façon d'empêcher les gens d'ouvrir un nouveau crédit en votre nom est de geler votre crédit..

Si vous voulez une protection, alors congelez votre crédit. C'est gratuit.

Si vous souhaitez vous protéger contre le vol d'identité, vous pouvez alors geler votre crédit. Le processus de congélation (et de déblocage) est relativement facile et il est maintenant totalement gratuit..

Geler votre crédit empêche personne, y compris vous-même, d’ouvrir un nouveau crédit en votre nom. Cela semble être un inconvénient, mais c'est le seul moyen d'empêcher les criminels d'emprunter de l'argent sous votre nom. De plus, il est facile de débloquer temporairement votre crédit, au cas où vous auriez besoin de faire une demande de carte de crédit ou de prêt..

Nous vous recommandons de geler votre crédit et d'éviter de payer pour tout type de service de surveillance du crédit. Encore une fois, les services de surveillance du crédit ne vous protègent pas contre le vol d'identité; ils vous alertent juste après que c'est déjà arrivé. Bien que nous ne recommandions pas de payer pour un service de surveillance du crédit, nous suggérons que les personnes consultent et surveillent régulièrement leur propre crédit via des sites tels que Credit Karma et FreeCreditScore.com. Ces services vous indiquent le nombre de comptes ouverts à votre nom, ainsi que de nombreuses autres informations utiles. Rappelez-vous simplement que le gel du crédit est la seule chose qui empêchera les criminels d'ouvrir des comptes en votre nom.

Connexe: Comment empêcher les voleurs d'identité d'ouvrir des comptes à votre nom

Crédits d'image: Rido / Shutterstock, Borka Kiss / Shutterstock, Infomages / Shutterstock.com